医院開業コラム

開業のタネ

開業ロードを走り抜け マネートレーニング教本 第12回(最終回)

医療法人の承継における注意点と相続対策2

- 医業承継

- 法人の活用

- 財務・経理・会計

2023.07.10

こんにちは!ペンデル税理士法人でございます。1年間コラムの連載をさせていただきましたが、いよいよ最終回となります。今回は前回に引き続き、医療法人の相続対策のひとつとして「認定医療法人制度」のポイントを絞ってお伝えいたします。

認定医療法人制度について、まずは「どういった制度なのか?」「なぜこの制度ができたのか」というところから、お話していきます。

認定医療法人制度とは

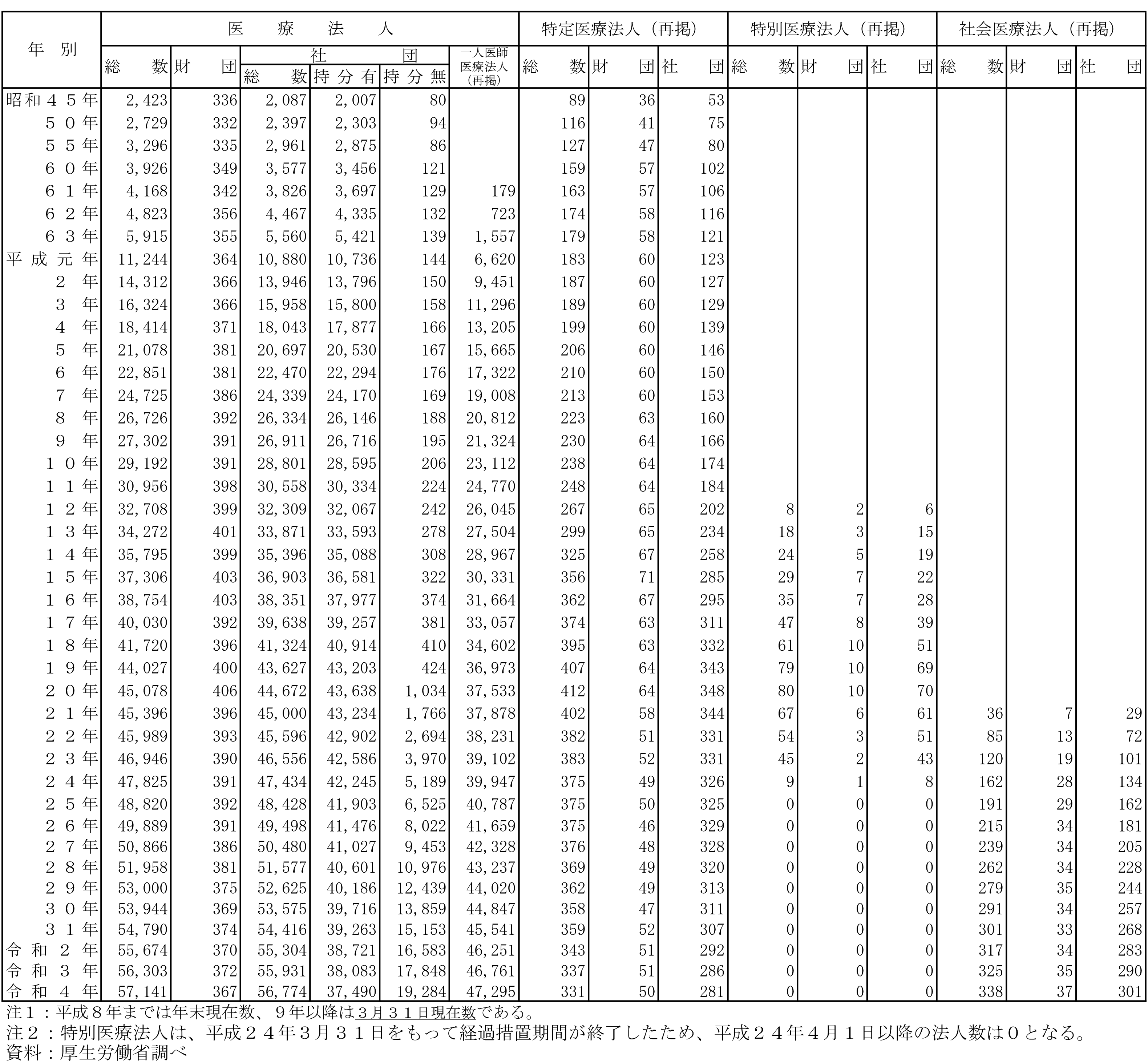

一言で「医療法人」と言っても、その類型はさまざまです。下記は、厚労省が公表している種類別医療法人の年次推移です。ご参照いただくと分かるのですが「認定医療法人」という名称の記載はございません。

【種類別医療法人数の年次推移】

参照:厚生労働省(https://www.mhlw.go.jp/file/06-Seisakujouhou-10800000-Iseikyoku/0000172535.pdf)

認定医療法人とは「持分の定めのある医療法人(持分あり)」が「持分の定めのない医療法人(持分なし)」へ移行する際、その移行計画を厚生労働大臣に提出し、認定を受けた医療法人を指します。※「持分の定めのある医療法人」は平成19年3月31日以前に設立が認められた医療法人格であり、現在は設立が認められておりません。

この認定を受けることにより、本来移行時に生じる相続税・贈与税につき納税猶予の特例を受けることができます。しかし、そもそもなぜ「持分の定めのない医療法人」への移行が必要なのでしょうか。

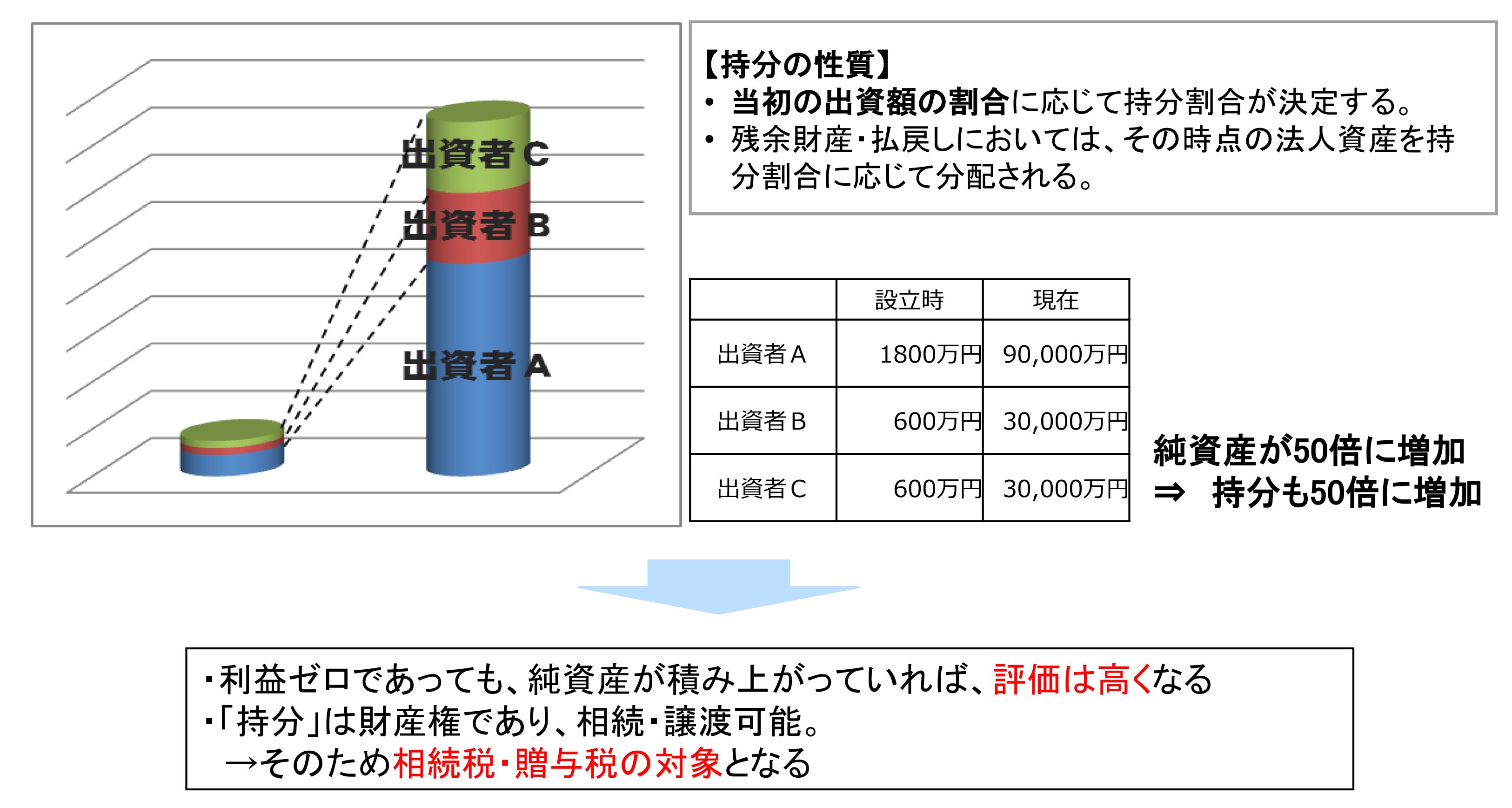

「持分」とは、医療法人の出資者が医療法人に対して持っている財産権です。医療法人は医療法第54条(剰余金の配当禁止)の規定により、毎年蓄積する利益に関して配当が認められていません。これにより医療法人内に多額の利益が蓄積し、それに応じて出資持分の評価も多額になります。医療法人は財産権を持つ出資者から、その持分の割合に応じた多額の持分の払戻請求を受けるリスクを抱えているのです。

また、出資者自身が払戻請求をしない場合にも、出資者が死亡した場合に相続財産として「持分」を引き継いだ相続人から、持分の払戻請求を受ける可能性もあります。その他、出資者やその相続人が持分を放棄した場合も、放棄された持分(財産権)は医療法人に帰属することになるため、医療法人に対する「みなし贈与税」が課されることになります。

つまり「持分の定めのある医療法人」は、その経営上、常に多額の払戻請求や課税リスクにさらされることになり、医療法人の永続性を不安定化させる要因をはらんでいるのです。

【持分なし移行検討にあたっての留意点② ~出資持分の評価~】

参照:厚生労働省(https://www.mhlw.go.jp/content/10800000/001016668.pdf)

このようなことをお伝えすると「こういった相談内容は病院に多く、同族経営が多数を占めている診療所は関係ないのでは?」と感じる方もいらっしゃいます。しかし、診療所の事業承継時も「相続税の問題や承継者に出資持分を統一し、経営の安定を図りたい」といったご相談が多く寄せられます。

ご自身のご家族が経営される医療法人格が「持分の定めのある医療法人」である場合は、一度「持分の定めのない医療法人」への移行も検討することをおすすめいたします。

移行スケジュール

下記は、認定制度の流れです。現状の認定制度の終了時期は令和8年12月31日となっており期間に余裕がありますが、相続発生の場合には相続発生から10カ月以内に認定を受けなければならないため注意が必要です。

この記事をシェアする

関連記事

開業物件情報