医院開業コラム

開業のタネ

開業ロードを走り抜け マネートレーニング教本 第8回

『令和5年度税制改正』(速報)について

- 財務・経理・会計

2023.02.27

今回は『令和5年度税制改正』の速報について、お話させていただきます。税制改正は、毎年3月に法案が成立し、原則的には同年4月以降に施行されるものです。税制改正までの流れとしては、まず前年より各省庁が翌年の税制改正に関する要望を提出します。その後、与党の税制調査会が中心となって取りまとめを行い、閣議決定等を経て、法案の成立および施行がなされます。

【税制改正までの流れ】

昨年12月、本年3月成立予定の税制改正に関し、たたき台となる『令和5年度税制改正の大綱』が発表されました。本稿では、その中から先生方に特に関わりが深い下記の5項目をピックアップし、お伝えいたします。

昨年12月、本年3月成立予定の税制改正に関し、たたき台となる『令和5年度税制改正の大綱』が発表されました。本稿では、その中から先生方に特に関わりが深い下記の5項目をピックアップし、お伝えいたします。

① NISA(少額投資非課税制度)の抜本的拡充・恒久化

② 暦年課税の生前贈与加算の加算期間延長

③ 相続時精算課税の少額非課税措置等の導入

④ 教育資金一括贈与非課税制度および結婚・子育て資金一括贈与非課税制度の延長

⑤ 個人事業者の各種届出の簡素化

① NISA(少額投資非課税制度)の抜本的拡充・恒久化

「NISA(ニーサ)」とは、非課税のNISA口座内で購入した金融商品から得られる配当や売却益に税金がかからない制度で「少額投資非課税制度」とも呼ばれています。イギリスで導入された個人貯蓄口座「ISA(Individual Savings Account)」をモデルにしているため、日本版のISAという意味で「NISA(Nippon Individual Savings Account)」と名付けられました。

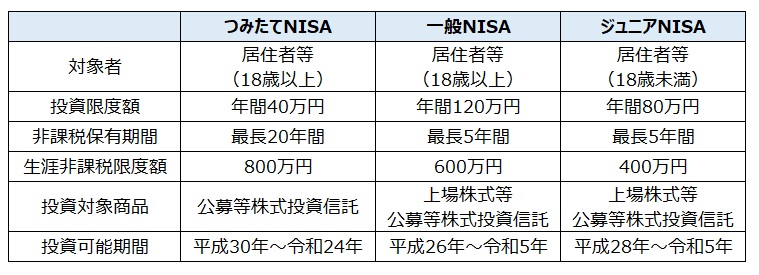

NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があり、それぞれの詳細は下記の通りです。

【現行(令和5年まで)】

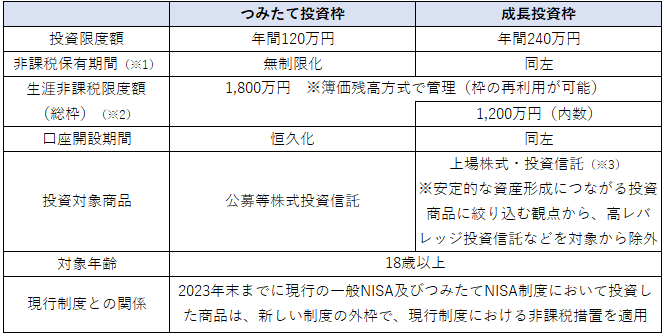

現行制度では、一般NISAとつみたてNISAは併用が認められていませんでした。しかし、令和6年より一般NISAとつみたてNISAの運用を一体化した上で、一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」として併用できるようになります。

また、年間の投資限度額や生涯非課税限度額も拡充されたことから、現行に比べ、より使い勝手が良い制度になります。

【改正案(令和6年から)】

(※1)非課税保有期間の無制限化に伴い、現行のつみたてNISAと同じく定期的に利用者の住所を確認し、制度の適正な運営を担保

(※2)利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁にて管理

(※3)金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督方針を改正し、法令に基づき監査およびモニタリングを実施

なお、ジュニアNISAは新規の口座開設が令和5年までとなり、令和6年以降は新規購入ができないとされています。令和5年末までにジュニアNISAで投資した商品については、5年間の非課税期間が終了しても、所定の手続きを取れば18歳になるまで非課税措置を受けることが可能です。今回その手続きを省略することで、利用者の利便性を図っています。

② 暦年課税の生前贈与加算の加算期間延長

「暦年課税」とは、年ごとに贈与を受けた財産の合計額を基に、贈与税額が計算される制度です。110万円の基礎控除を超える部分が贈与税の対象となるため、110万円までの贈与の場合は課税されません。

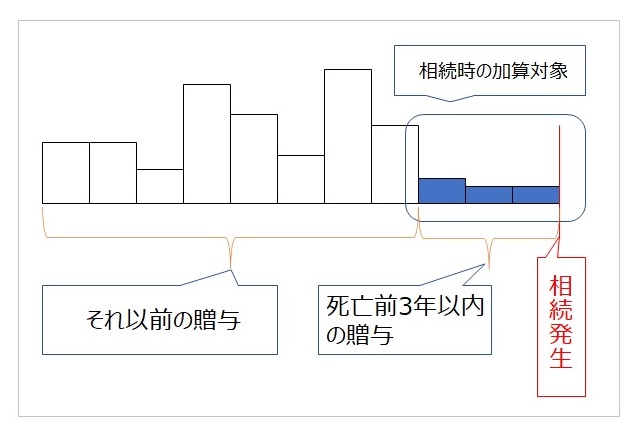

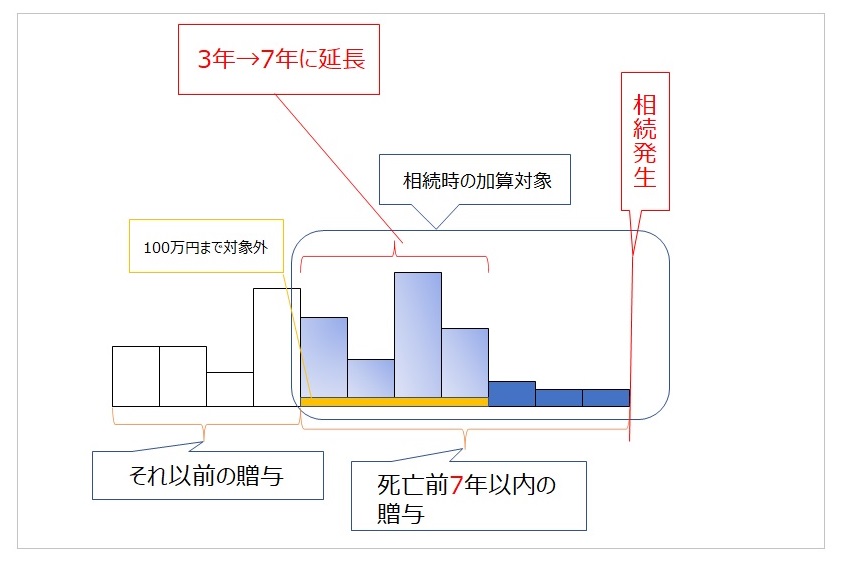

「暦年課税の生前贈与加算」とは、相続発生(死亡)前3年以内に被相続人(故人)から相続人が贈与を受けていた場合、被相続人の相続税課税価格に贈与額を加算する制度です。今回の改正で、令和6年より加算期間が現行制度の3年から7年に延長されます。ただし、延長された4年の間に受けた贈与については、合計100万円まで相続財産に加算しません。

なお、この制度は段階的に加算期間が延長されます。そのため、実質的な影響が出るのは令和9年以降、加算期間が7年へと完全に移行するのは令和13年以降となります。

【現行の暦年課税の生前贈与加算】

【改正案の暦年課税の生前贈与加算】

③ 相続時精算課税の少額非課税措置等の導入

生前贈与には「暦年課税制度」と「相続時精算課税制度」があります。双方の比較は、下記の通りです。

この記事をシェアする

関連記事

開業物件情報