医院開業コラム

開業のタネ

開業ロードを走り抜け マネートレーニング教本 第7回

医療法人化の“ベスト”なタイミングとは

- 法人の活用

- 財務・経理・会計

2023.01.23

前回の「医療法人化におけるメリット・デメリット」に続き、今回は「医療法人化を検討するタイミング」についてお話させていただきます。前回もご説明したとおり、医療法人にはさまざまな種類がありますが、2007年の医療法改正以降「基金拠出型医療法人(持分の定めのない医療法人の一種)」が一般的になりました。

そこで「基金拠出型医療法人」に焦点を絞り、設立する“ベスト”なタイミングをお伝えいたします。

設立の目的を明確にすることが医療法人化の第一歩

先生方から「将来医療法人を設立したいと考えているのですが、いつ設立するのが良いのでしょうか?」というご質問を受けることがありますが、ベストなタイミングは“医療法人を設立する目的が何であるか”によって異なります。周りから勧められたからではなく、まずはご自身が医療法人を設立する目的を明確にしておくことが重要です。

私共のクライアント様が医療法人の設立をご希望される目的は、大きく下記の3つに分類されます。

①節税したい

②分院を出したい

③事業承継したい

それぞれの目的に合わせ、ベストなタイミングを見ていきましょう。

①節税を目的とした場合のタイミング

医療法人を設立する目的で最も多いのが「節税」です。「節税」という言い方をすると税金を減らすことだけをイメージしてしまいがちですが、税負担の削減により生まれる資金繰りの改善や財務体質の強化は、安定した経営を行っていく上で非常に重要です。

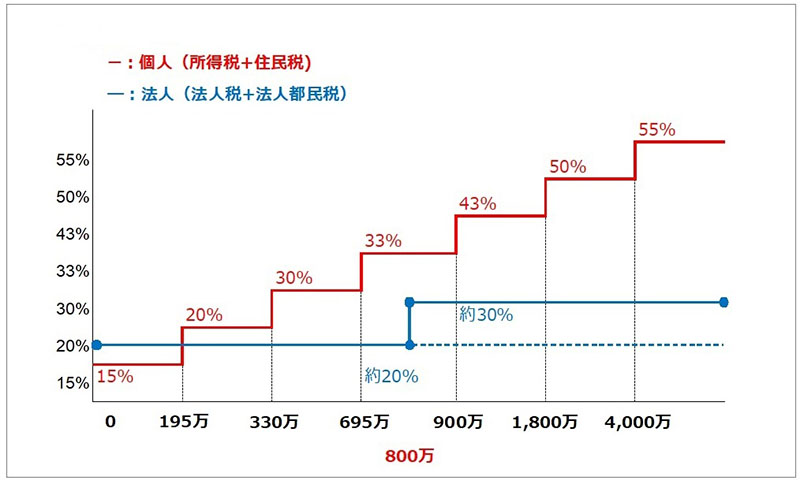

個人の場合、課税所得が1,800万円を超えると、その50%を税金(所得税と住民税)で支払うことになります。そのため、所得税と法人税の税率差や、法人と個人に所得を分散した後の所得額を考慮すると、個人の課税所得が1,800万円を超えるタイミングがひとつの目安といえます。

【所得税と法人税の税率構造】

また、医療法人化して税負担を抑えることで、個人事業と比較して個人の将来設計や万が一の対策を立てやすくなるため、節税以外のメリットも大きいといえます。

しかし、1,800万円という数字だけに注目し、自身の生活費としていくら必要なのかを考慮しないまま医療法人化した場合、本来の目的であったはずの節税効果を充分に得られないケースもあります。

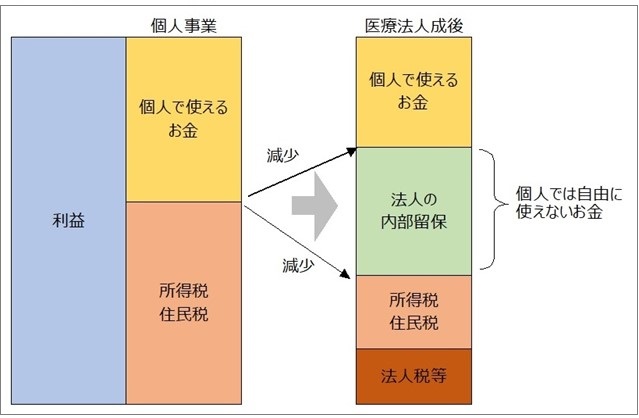

【個人で使えるお金(可処分所得)のイメージ】

上記のように、個人事業の場合、利益から税金を支払った残りはすべて個人で使えるお金となります。しかし、医療法人化すると毎月定額の役員報酬を受け取るようになるため、トータルの税負担が減ると共に、個人で使えるお金も減少するのです。

現在、生活費として個人で使えるお金の全額が必要な場合は、医療法人化した後に役員報酬を同じだけ設定することが必要です。そのため、このようなケースは「節税を目的とした医療法人設立のタイミングではない」という判断になります。

また、医療法人設立の際には、医療機関を運営していくために必要な資産(内装や医療機器等)は基金として拠出することが勧められます。借入は資産の取得に要した分のみ引き継げるとされており、開業時に運転資金として借りた資金は、法人設立後も個人で返済していかなければなりません。そのため借入残高によっては、ある程度、返済資金の確保ができてからのほうが良い場合も考えられます。

このように、節税を目的として医療法人設立を検討する際には、税金面と資金面の双方にとって良いタイミングを見ることが重要です。

②分院開設や事業拡大を目的とした場合のタイミング

個人の場合は「開業者=管理者」となり、1医院しか運営することができません。そのため、分院を開設する場合や介護施設の運営を行いたい場合は、医療法人の設立が必須です。 (さらに…)

この記事をシェアする

関連記事

開業物件情報