医院開業コラム

開業のタネ

開業ロードを走り抜け マネートレーニング教本 第4回

節税に有用な概算経費

- 財務・経理・会計

2022.10.27

今回は、節税のお話の中から「所得税の計算方法」と「概算経費」についてお伝えさせていただきます。クリニック運営において、経費は大きなウェイトを占めるものです。しかし、経費を「概算経費」として算出すれば、節税につなげることも可能になります。

まずは概算経費がどのようなものか解説する前に、所得税がどのように計算されて税額が確定しているか、ご説明していきます。

所得税の基礎知識

所得税は、その名の通り「所得」にかかる税金です。所得とは「収入」から「必要経費」を差し引いて残った「もうけ」を指します。また、所得税は毎年1月1日から12月31日までを計算対象期間とし、この1年間の所得を基に「年末調整」や「確定申告」を経て納税することとなります。

所得は、その性質上から10種類に分かれています。例えば、勤務医として働き、給与を得ている場合は給与所得、個人事業主として開業している場合は事業所得といったように、それぞれの所得ごとに収入や必要経費の範囲、あるいは計算方法が定められているのです。

パターン別に見る事業所得の計算方法

開業後に関わってくる「事業所得」の計算方法には、通常の計算をした場合と「概算経費の特例」を採用した場合があります。次に、それぞれの相違についてご説明いたします。

①事業所得の算出

事業所得は損益計算書(P/L)を通じ、収入から経費を差し引いて算出します。月々の取引についてきちんと仕訳・集計し、P/Lを作成していくことで、クリニックの経営状況を把握できるだけでなく、所得金額からおおよその納税額を把握することも可能です(参考:第3回『経営者が理解すべき決算書類の見方と基礎知識』)。作成は専門の税理士に任せることをお勧めしますが、お金の流れを把握しておくことは、経営上の大きなアドバンテージになると思います。

②所得から差し引かれる額の算出

①の事業所得を算出したら、次は「所得から差し引かれる額」を計算します。「所得から差し引かれる額」とは、1年間で支払をした国民年金、国民健康保険料などの社会保険料や、生命保険料、医療費、寄付金(ふるさと納税)などの控除額を合計したものです。所得税の計算上、①で算出した事業所得から差し引くことができます。控除項目に関する詳しい内容については、次回以降のコラムにてご説明いたします。

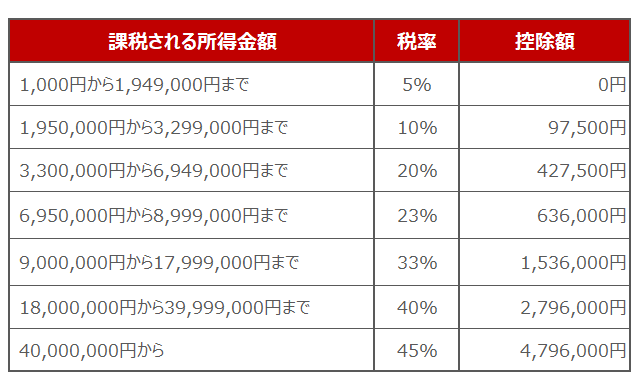

③所得税の計算

①で算出した所得金額から②で算出した金額を差し引いた金額が「課税される所得金額」です。所得税は累進課税制度が採用されているため、以下の表のように課税される所得金額に応じて税率が異なります(段階税率)。

では、実際に累進課税制度の計算例を見ていきましょう。

(さらに…)

この記事をシェアする

関連記事

開業物件情報