医院開業コラム

開業のタネ

実践 融資道 第2回

「設備資金」と「運転資金」の基礎知識

- 医院開業のポイント

2023.10.16

今年は暑かったですね。夏が苦手な私も何とか乗り切りましたが、皆さまはいかがお過ごしでしたでしょうか? 体調など崩されていませんでしたか?

今回は「設備資金」と「運転資金」について、お話させていただきます。開業にあたり、資金計画は重要なプロセスです。資金計画を立てるときは、融資総額を大まかに「設備資金」と「運転資金」に分けます。何が設備資金で、何が運転資金か迷われるかもしれませんが、難しく考える必要はありません。まずはどのようなものが該当するのか、どのような違いがあるのか、順に見ていきましょう。

設備資金と運転資金は基本的に「形の有無」で分類

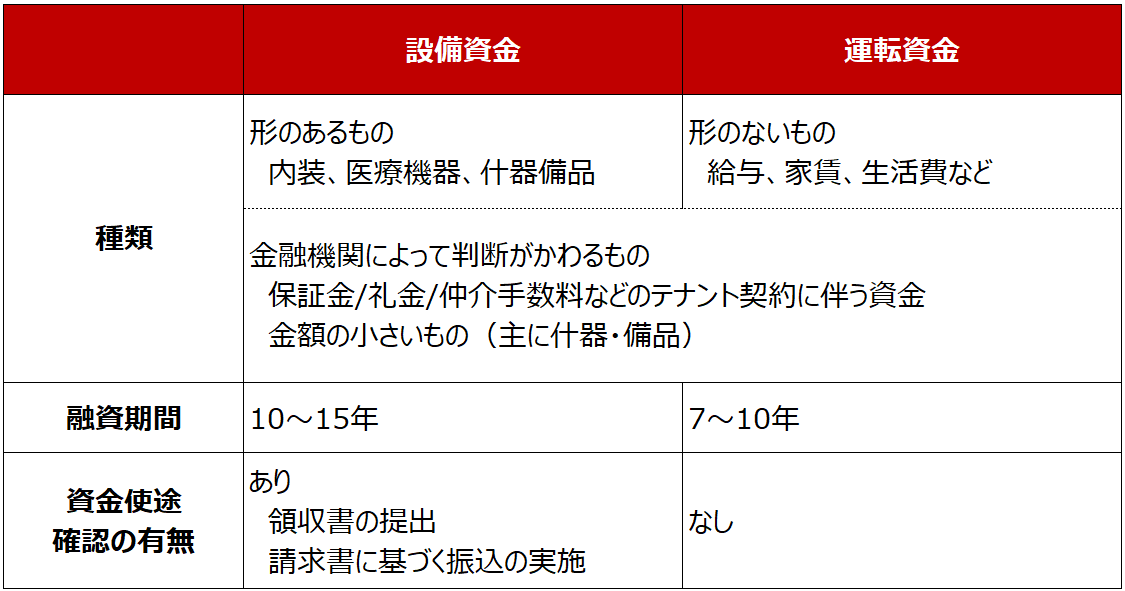

基本的には“形のあるものは設備資金”で“形のないものは運転資金”と考えていただければいいでしょう。開業に関するものでいえば、内装・医療機器・什器備品は設備資金、スタッフの給与・家賃・生活費等は運転資金になります。

ただし、この考え方には若干、金融機関の色が出ます。例えば、テナント契約に伴う資金(保証金・礼金・仲介手数料・保証会社に支払う保証料)については設備資金とする金融機関もありますし、運転資金とする金融機関もあるのです。設備資金と運転資金では融資の期間において設備資金のほうが長くなり、開業後のキャッシュフローに差が出ます。そのため、設備資金としてくれる金融機関のほうがありがたいですね。

もう1つ、形のあるものでも金額が小さい場合(主に什器・備品)は、設備資金としないで運転資金にする金融機関もあります。確かに什器・備品は形がありますが、これらの中には直接診療に関係のないものも含まれるでしょう。

ここも、金融機関によって差が出ます。考え方の目安となるのは、金額が10万円以上か10万円未満かという点です。会計では取得価額が10万円以上、耐用年数が1年以上の固定資産は減価償却します。ここを拠り所に目安を設定していますが、実際のところは金融機関の担当者に相談したほうがいいと思います。金融機関の担当者であれば、そもそも什器・備品は設備資金として認めない金融機関も知っておりますし、10万円未満のものでも設備資金に組み込んでくれる金融機関もあるかもしれません。

設備資金と運転資金の2つの違い

次に、設備資金と運転資金の2つの大きな違いについて説明します。まず1つは「融資期間」です。設備資金のほうが、長く融資期間がとれる金融機関が多く、15年が一般的です。一方、運転資金は、ほとんどの金融機関が7~10年としています。先ほど申し上げたように、必要な資金をできるだけ設備資金として見てくれたほうが、融資期間は長くなります。融資期間が長くなれば毎月の返済額を抑えられるため、キャッシュフローの観点からは楽になります。

もう1つは「資金使途(融資金の使い道)」です。設備資金は、必ず資金使途の確認をします。具体的には領収書の提出、または請求書に基づいて振込をさせていただき、確認としております。領収書の提出は主に小さな支払いで行い、先生方にいったん立て替え払いをしていただいているようなものです。特に什器・備品の中でも、家電量販店や家具屋で購入されたものが多くなります。また、請求書に基づいた振込は、主に大きな支払い(内装や医療機器)のときに行います。

先述した通り、金額によって設備資金ではなく運転資金と見なされるものもありますので、金融機関の担当者に確認するといいでしょう。なお、当初の設備資金の融資枠を使い切らずに開業できた場合、余った枠は融資されず、運転資金への振替もできません。

【設備資金と運転資金】

設備資金を考える際はリースも視野に

設備を調達する際、リースを検討することがあるかもしれません。主に医療機器の調達で利用しますが、実は開業の際にリースを資金計画に入れる方は少数です。リースは一般的に5~6年でリース期間を組み、リース会社はその間に回収します。リース会社は、クリニックの運営上、キャッシュフローがタイトになって資金繰りに影響が出ることを心配し、あらかじめ避けられるようにしているのです。

リースを組む際はあえて運転資金を厚めにするため、借入金額が増えてしまうケースも見られます。ただし、リースにはメリットがいくつかあります。1つは身軽に開業できる点です。リースを組んで準備した医療機器は、リース会社の所有となります。リース会社に支払うリース料には保険料や税金分も含まれていますので、日々のメンテナンスや故障時の対応、税金の支払いはリース会社が責任を持って対応します。リース会社の所有ではありますが、普段通り使用できますので、診療において問題となることはないでしょう。

もう1つは、リース期間終了時に再リース契約を結ぶことで、引き続きその医療機器を使用できる点です。再リースにおいては、すでにリース会社で物件の代金を回収し終えているため、再リース料がぐっと下がります。大体、これまでの1/10くらいになると思います。ただし、リースの注意点として、期間中の途中解約はできません。また、所有権はリース会社にありますので、先生ご自身で所有したい場合にはリース契約満了時にリース会社と個別にご相談いただくか、当初よりリースではなく借入で対応するよう考えることが必要です。

対応するリース会社は、医療系を主力として取り扱うリース会社や、銀行系のリース会社が主になるでしょう。いずれにしても、リースは資金調達においてメインにはなりません。あくまでサブとして今後の事業展開のことも考え、リース会社と取引実績を作っておくことも決して悪いことではないと思いますので、ご検討してみてはいかがでしょうか?

最近は資材高騰により内装費が上がり、半導体不足により医療機器の価格も上がっております。先生方が実現したい医療と価格をにらみ合いながら選ばれるものとは思いますが、特に医療機器については事業が軌道に乗ってから追加で購入することを考えていらっしゃる先生も少なからずおります。

運転資金における妥当性のポイント

この記事をシェアする

関連記事

開業物件情報