医院開業コラム

開業のタネ

ドクターのための医業経営力養成講座 第2回

決算書の見方とキャッシュフロー経営

- 財務・経理・会計

2015.11.18

勘定合って銭足らず

“勘定合って銭足らず”ということわざがあります。「帳簿のうえで収支があって儲かっているはずなのに、実際に数えてみると(現金が)足りない」という意味で、よく黒字倒産といって利益が出ていても潰れてしまう会社の喩えにも使われます。なぜそのようなことが起こるのでしょうか。

経営をするうえで欠かせないのは“数字を読む力”です。もともとドクターの先生方は理数系で数字には強いのではないかと思いますが、ここに出てくるのは高度な数学などではありません。決算書とは、事業にお金を出してくれた人や取引相手に対して、簿記というルールに従ってその取引記録を数字でまとめた報告書のことです。たとえていうなら、診療で使われる患者さんのカルテと同様。決算書はいわばクリニックのカルテだといえます。

つまり決算書は、クリニックの業績や体力である財政状態をあらわすのと同時に、経営者にとっては資金繰り(借入れの必要性や積極投資など)のタイミングに気づかせてくれる貴重な情報源でもあるわけです。

決算書には大きくストックとフローを見る関係として、貸借対照表(Balance Sheet:B/S)と損益計算書(Profit and Loss Statement:P/L)があります。まずこの2つの書類を簡単なモデルでみてみましょう。

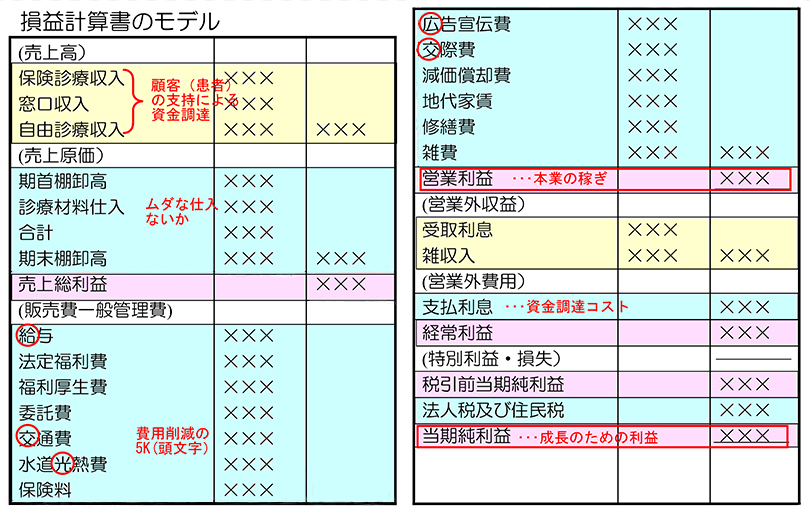

(P/L損益計算書:フロー)・・・1年間の医療事業の業績を表すもので、「収益-費用=利益」で計算されます。事業が儲かっているのかどうかをまず確認する書類です。

ここで大事なのは、どこで儲け(=利益)が出ているか。とくに本業(営業利益)は黒字か。費用で過剰なものがあれば抑えられるものはないか、という視点です。また前の決算書と比べてみて収益や費用に目立った差異があればその原因を探ってみてください。

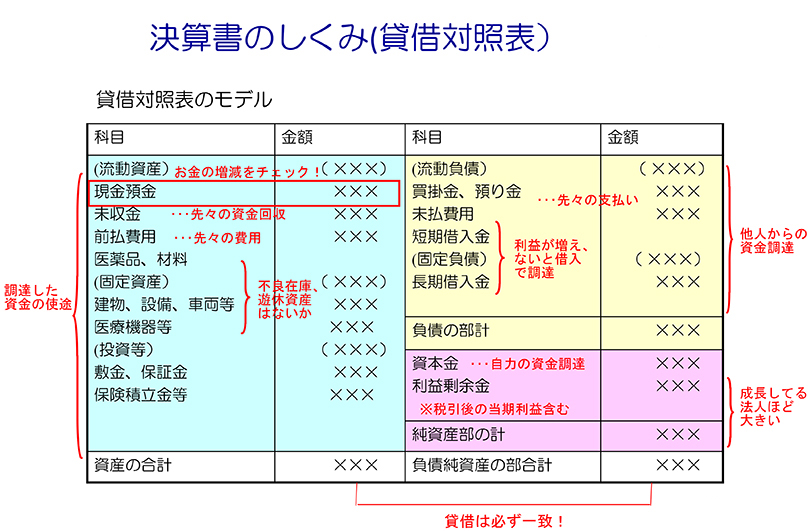

(B/S 貸借対照表:ストック)・・・事業経営は1年を基準としますが、経営は起業時から遡って続いているので、毎年の業績の積み上げとして現在どのような財政状態になっているのかを表すものです。「資産=負債+資本」という貸借一致の重要な原則があります。

「流動」と「固定」の区別はワンイヤールールといって、1年以内に現金化される、または支払われるかどうかによって決められています。また、負債、資本の部は資金の調達を表し、資産の部はその資金の運用を表します。

収益と費用は最終的には現金として動きますが、損益計算書への計上処理はその取引が発生したときに行います。つまり、現金が動く前に未収金、売掛金や買掛金、未払金といった勘定が貸借対照表に計上されるのです。実際の現金の出入りと収益費用は一致しないということに注意してください。利益=現金ではないということです。

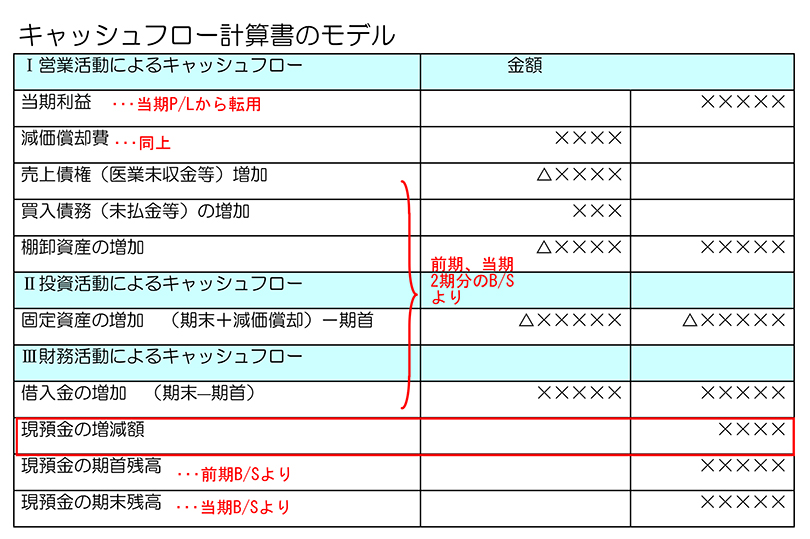

金融機関も以前の「資産を担保に融資をする」という姿勢から変わってきています。ということは、借金に頼らずに自己資本で経営を維持するという意味で、最近では現金のながれを重視した「キャッシュフロー経営」に注目が集まっているのです。医業経営において医業収益は2ヶ月後には現金が入金されるので、他の業種のように売上が回収できず、売上債権が増えるような心配はありません。しかし、医療機器の購入や建物の購入(修繕)などの設備投資が多くかかるので、その分の現金支出を考慮しなくてはなりません。そこで現金のながれをつかむもう一つの決算書としてキャッシュフロー計算書があります。

(キャッシュフロー計算書)・・・P/L、B/Sから1年間のお金のながれをつかむ付属資料

一番資金効率が良いのは、支払ったお金が売上をあげるときの費用となることです。反対に、支払ったのに費用になるまでに時間がかかるお金があると、効率が下がります。しかし実際の取引とお金の動きには必ずと言っていいほど時間差が生じます。その差異を分析してお金のながれを説明するのが上記のキャッシュフロー計算書といえます。

事業は支払うべきお金(借入金や買掛金など)が支払えなくなったら取引ができなくなって潰れてしまいます。決算書をみるときは、利益だけでなく、キャッシュの増減にも注意しましょう。キャッシュの余裕度が経営の余裕度をあらわすモノサシになります。

すべては会計帳簿からはじまる

繰り返しになりますが、決算書は日々の記録である会計帳簿から成り立っています。その歴史をひも解くと、会計帳簿というのはその昔、支配層や富裕層にとって軽視されてきた過去がありました。しかし、その重要性に気づいていれば、実は一企業はおろか、一国の経済をもつかむこともできたのです。

資本主義の発展を支えた裏には、会計技術の存在がありました。西洋式簿記をわが国に最初に紹介したのは福沢諭吉とされていますが、実は日本にはすでに江戸時代の経済発展にともなってそれに負けない高度な複式簿記があり、商人たちの間で培われていたそうです。会計は勤勉さ、公正さ、責任を要求します。会計は洋の東西を問わず経済的成功を導くひとつの重要な要素なのです。そうした背景を感じながら帳簿や決算書に接してみるのはいかがでしょうか。

※このコラムは、2015年11月現在の情報をもとに執筆しています。

この記事をシェアする

関連記事

開業物件情報