医院開業コラム

開業のタネ

ドクターのための医業経営力養成講座 第13回

開業医のライフプランに欠かせない3つの要素

- 財務・経理・会計

2016.11.09

ドクターのための医療経営力養成講座もスタートして早1年となりました。ラスト2回はこれまで時系列でお伝えしてきた流れのまとめとして、開業ドクターのライフプランについてお話してまいります。

いかに経営を健全に維持しながら、財産を築き守っていくか?

経営とそれを維持するための財産形成の問題は切り離すことができず、経営者にとっては大きな課題だと思います。

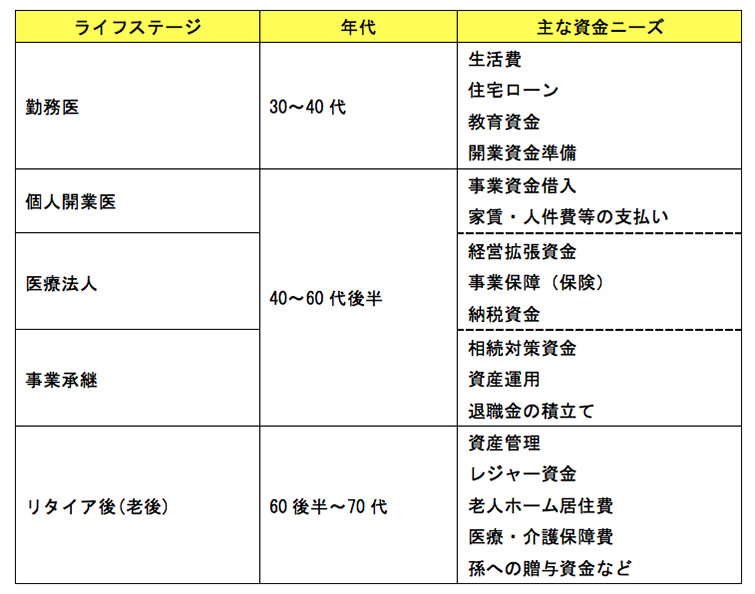

開業医のライフステージの典型的なパターンとしては、「勤務医⇒個人開業⇒医療法人化⇒事業承継⇒リタイア後の生活」という流れが想定されます。それぞれのライフステージでどのような資金ニーズがあるか整理してみましょう。

開業医の場合は他の事業に比べて事業主の収入が多くなりますが(クリニック院長の場合、平均年収2,914万円:H27医療経済実態調査)、その分出ていく支出も大きいのが特徴です。

たとえばご子息が医学部を卒業するまでの学費は、私立の場合一人あたり平均3,200万円(国立はその1/10程度)、それに医学部入学までの予備校の学費等々を加えると一般的には5,000万円以上ともいわれます。どんなに収入が多くても、税金やローンなどが差し引かれ、教育資金などの出費もかさんでしまうので、老後に回せる十分な資金はなるべく早い段階から計画的に貯蓄していかなければ間に合わなくなるのです。

人生には結婚、出産、子育て、就職、独立、退職、介護、入院、相続など様々なライフイベントがあり、必ず資産(お金)が動きます。動くお金には個人差がありますが、そこに向かっていかに必要なキャッシュを貯めるかが基本的な考え方であることには変わりありません。

開業ドクターはその家族や従業員の生活も背負っています。たとえ経営が厳しくなったからといって簡単に事業をたたむことはできません。事業は何をおいても継続していかなければいけませんし、そのために利益を出し、財産を形成していくことも経営と同じくらい大切なことなのです。

「保険」「不動産」「税金」と上手につき合う

筆者が税理士になる前に、ある老練な経営者から教えられたことがあります。それが「保険」「不動産」「税金」という3つの要素の重要性です。この3つはどのライフステージにおいても重要になってきます。これらを理解してうまく活用できるかどうかが、事業で稼いだ資金を経営や資産形成に生かせるか否かの鍵を握るのです。

●「保険」について

保険は、貯蓄と保障を兼ね備えた機能をもつ商品として、優れているといえます。経営者のなかには保険と聞くと過度に拒否反応を示す方もいますが、医療経営の場合、必要とされる事業資金の大きさ、社会的責任の重要性からしても、リスクマネジメントのための保険は欠かせないものです。保険は様々なライフイベントに対しての備えとなり、また退職金プランなど課税上タイムラグを生かすこともできます。

●「不動産」について

収益は賃料収入(インカムゲイン)と売却収入(キャピタルゲイン)から成ります。不動産の価格や賃料は物価を反映するため、インフレヘッジが効く資産となります。安全性は比較的高いのですが、いざ資金が必要なときに換金性が乏しいのがデメリットです。しかし、現役を退いたあと、稼いでくれる資産、不労所得資産形成を考えるうえでは欠かせない資産となります。

財産評価におけるキャッシュと比較した優位性、収益性や、未実現の含み益には課税されない点も考慮して、資産の組換えや相続や贈与、譲渡のタイミングをプランニングします。

●「税金」について

利益には必ず税金がかかりますので、資産運用で手許にどれだけ多くのキャッシュを残せるかは、税金対策によって違ってきます。

近年は経済取引の複雑化もあり税制が非常に難しくなっています。また、わが国においては、財源が限られるなかでの税収確保の観点から、これまで節税に利用できた対策が封じられてきています。

タックスプランニングでは、課税のタイミングが後にくるほうが手許のキャッシュを多く残すことができます。課税の繰延べと出口課税時点における損金支出がライフ(事業)プランニングにおけるイベントの時機とマッチしていることが、より合理的な設計だといえます。

医師のサクセスストーリーを実現するために

事業を立ち上げ、それを発展成長させ、後進にバトンタッチして、ハッピーリタイアを迎える。誰もがそうした理想のサクセスストーリーを思い描くでしょう。ところが人生は何が起こるかわかりません。ひと昔前までの人口増加と経済発展の時代とは異なり、社会構造は一変して人口減少に転じました。低成長経済下にあって世の中の不透明感が増している現在では、少し先の将来すらも読みにくく、それ故にリスクも取りづらい時代となりました。

とはいえ、事業経営には常にリスクがつきものです。現状維持だけでは、厳しい競争社会で生き残っていくことはできません。今後のリスクを想定しながら、経営を続けていかなければならないのです。

では、一体どうしたら良いのでしょうか?

未来を予測するためには、必要な情報を集めること、それを分析するツールが不可欠です。これからの経営者は自らが理論武装するとともに、その道の専門家の経験も頼りながら、会計や法律などの知識を融合して、経営や財産形成に活用していくことが何よりも重要になるでしょう。

これまで述べてきたように、キャッシュフローを見据えた正しい会計によって、あるべき経営の方向に導き、取れるリスクを想定して経営を行っていきます。また選択可能なタックスプランニングによる節税もはかりながら、事業を効率的かつ継続的に維持していくために、法人のしくみやその運営の仕方についても理解していくことが大切です。

※このコラムは、2016年10月現在の情報をもとに執筆しています。

この記事をシェアする

関連記事

開業物件情報