医院開業コラム

開業のタネ

ドクターのための医業経営力養成講座 第5回

クリニックの税務会計[後編]確定申告のポイントをおさえよう!

- 財務・経理・会計

2016.03.03

実際に確定申告書を書いてみましょう

前回は所得税の計算の構造と流れについて説明しました。後編では設例にそって実際に確定申告書を書いてみましょう。

準備する書類は、決算書(医業所得、不動産所得)のほか、給与源泉徴収票、支払調書、保険料控除証明、医療費、寄付金の領収書等です。

<設例>

千葉県市川市で内科を開業している小川博さん(仮名)の所得、各種所得控除は以下のとおりです。設定上、昭和41年8月16日生まれ、青色申告者、消費税の納税義務はないものとしております。(ポイント解説のためデータは一部省略しています。)

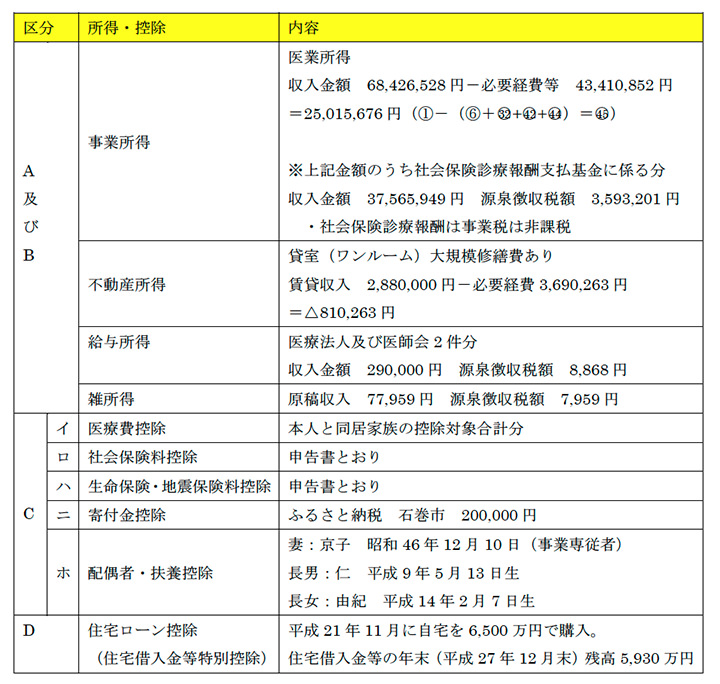

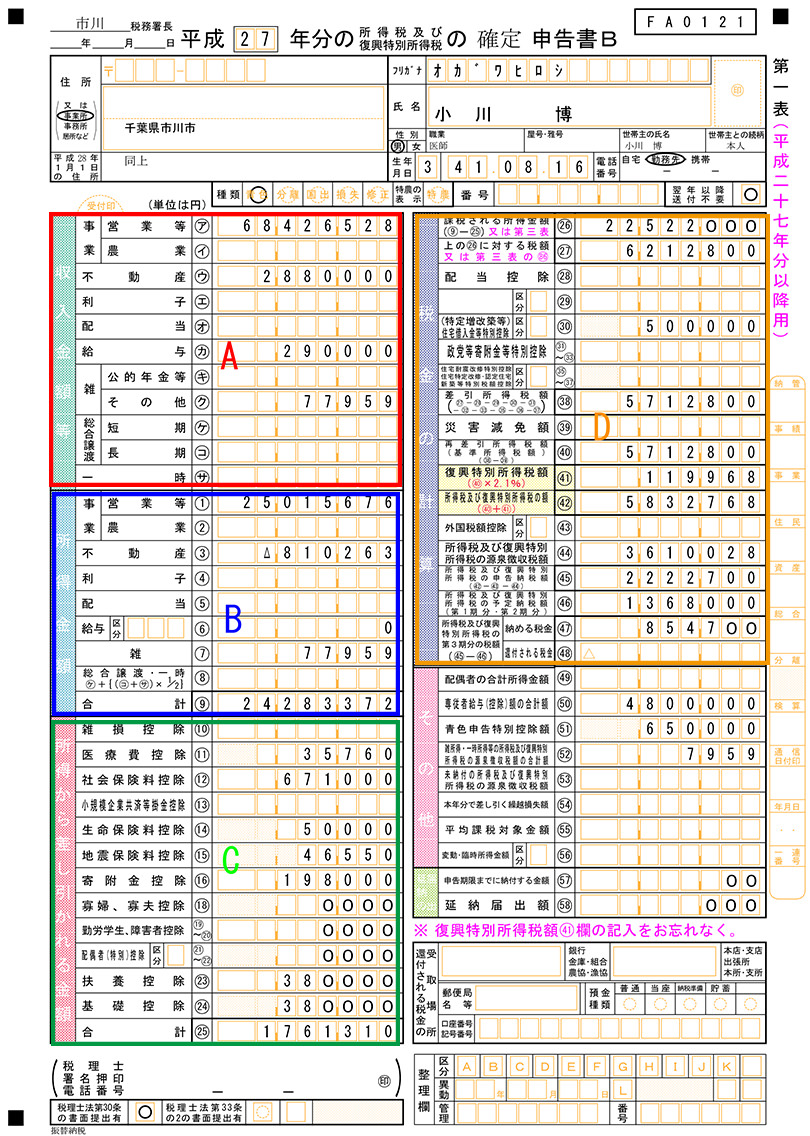

第1段階~各種所得金額の計算(A,B区分)

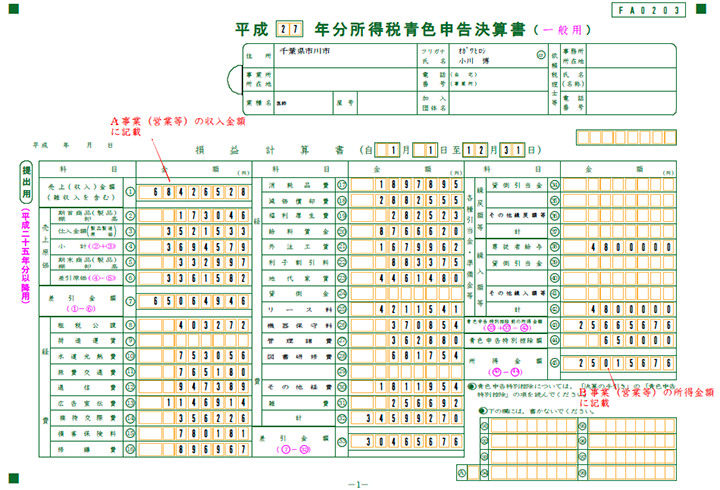

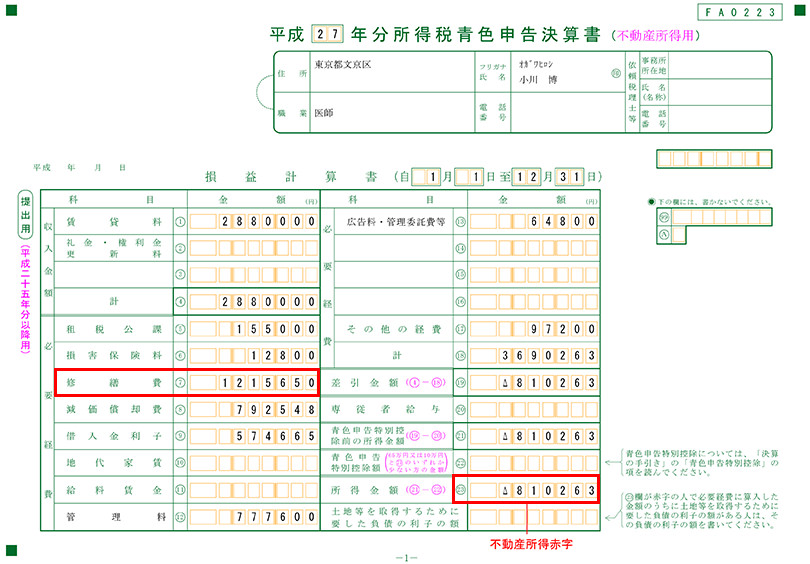

事業(医業)所得については青色申告決算書のとおりです。小川博さんの場合、この他に不動産、給与、雑所得があります。不動産所得については別途決算書から、また、収入金額、所得金額を、給与所得の源泉徴収票、支払調書から、申告書の「A」「B」区分にそれぞれ記載します。なお、妻の京子さんは専従者となっています。

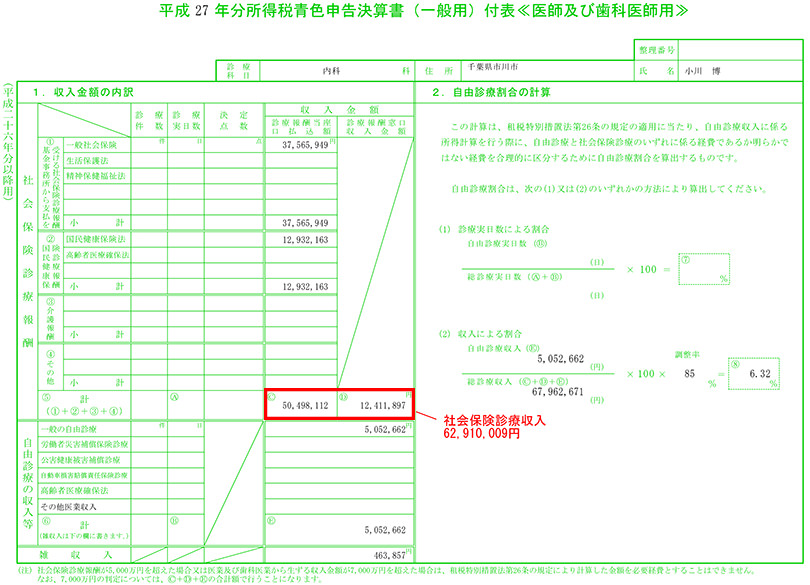

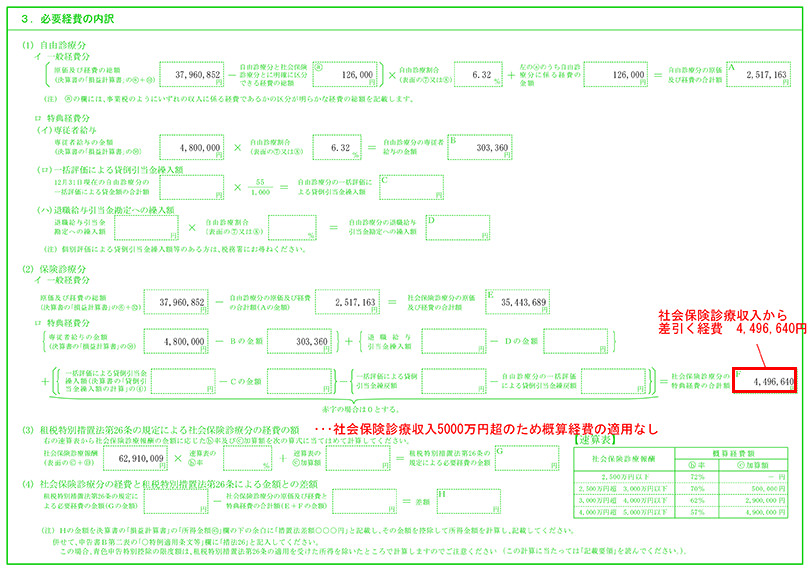

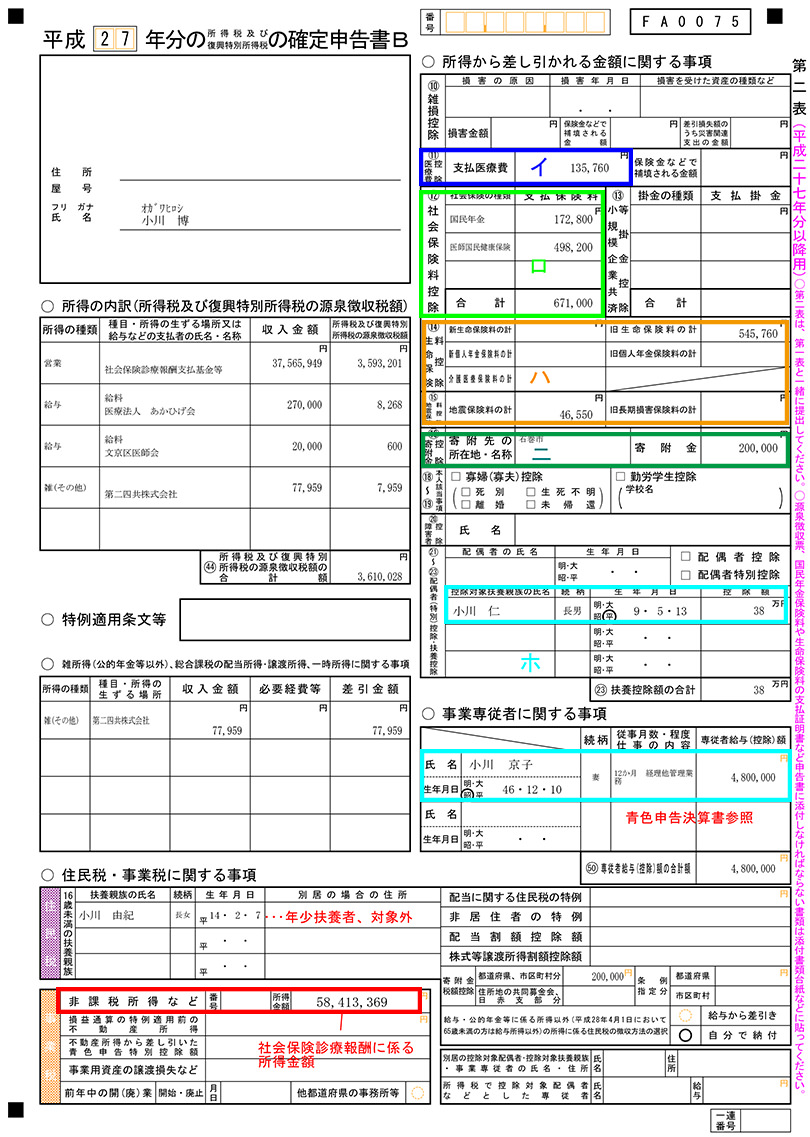

社会保険診療に対する概算経費の特例がありますが、社会保険診療報酬が5,000万円を超えていますのでこのケースでは適用がありません。しかし事業税の計算上、社会保険診療報酬に係る事業所得は非課税となりますので、決算書の付表(医師及び歯科医師用)より金額を事業税・非課税所得などの欄に記載します。

第2段階~課税標準の計算(B区分)

事業所得、不動産所得、給与所得、雑所得がありますが、不動産については平成27年に大きな修繕費が発生したため所得がマイナスになっています。そのため、前編で説明しました損益通算が使えます。(土地の取得利子の規制該当なし)「B」区分の所得金額の合計(⑨欄)で不動産所得△810,263円が差し引かれているのが確認できます。

第3段階~課税所得金額の計算(C区分)

所得控除を計算します。

家族でかかった一年間の医療費の領収書をまとめてイ.医療費控除の対象額を求めます。合計額が10万円以上であれば控除が受けられます。また、ロ.社会保険料控除(医師国保、国民年金)やハ.生命保険料、地震保険料控除についてはそれぞれ年金事務所や保険会社から証明書の通知が届きますのでそれらを準備してください。ニ.寄付金控除は(ふるさと納税)では自治体から発行される証明書が必要になります。これらの所得控除は確定申告書の第二表に記載し第一表の「C」欄に転記します。

なお、これらの控除を受けるためには各々証明書、領収書等の提出が必要となりますから申告前に手許に届いた書類は大切に保管しておいてください。

第4段階~税額の計算(D区分)

本例の計算で課税所得が22,522,000円(26欄)となり、これに税率を適用して算出された税額は6,212,800円(27欄)です。ここで税金から直接差引かれる税額控除があります。小川博さんが平成21年に住宅ローンを使って自宅を購入した借入残高がありますので控除額500,000円(30欄)が適用されています。差引後の税額に対して復興特別税(2.1%)が上乗せされて平成27年の確定税額が5,832,768円と求められました。

ここから社会保険診療報酬支払基金からの診療報酬のほか、給与、雑所得からすでに源泉徴収されている金額3,610,028円(44欄:内訳第二表参照)、及び前年の所得に基づき平成27年中に納付を済ませた予定納税額1,368,000円(46欄)を差引くと、本件確定申告により小川博さんが納付する税額が854,700円(47欄)ということになります。この金額は下確定申告期限までに納付する必要がありますが、振替納税の手続きをしていれば指定口座から翌月の20日前後(平成28年は4月20日)に引落しとなります。

以上が確定申告の内容になります。今では主流となりつつある電子申告を選択し、会計事務所など第三者を通じて書類作例された場合には、源泉徴収票、医療費の領収書、保険料控除証明書などの提出または添付を省略することができます。(税務署長は原則として確定申告期限から5年間はその書類を提出または提示させることができます)

※このコラムは、2016年2月現在の情報をもとに執筆しています。

この記事をシェアする

関連記事

![クリニックの税務会計[前編]確定申告のポイントをおさえよう!](https://clinicstation.jp/app/wp-content/uploads/2016/01/mizumoto_sumb4.jpg)

開業物件情報