医院開業コラム

開業のタネ

開業医のための「医院経営相談外来」 Q.4

医療法人を設立しました。理事長報酬額はどうやって決めたらいいでしょうか?

- 労務・人事

2016.03.14

医療法人設立時に決めなければいけないのが、理事長報酬。適切な理事長報酬の額は状況によって変わります。まず家計に最低いくらお金が必要なのかを考えましょう。必要な報酬を支払った後、医療法人の利益に余裕があるなら医業経営計画を考えながら理事報酬の増額を検討しましょう。

医療法人を設立する最大の目的の一つは「税金を節約し、手元にお金を多く残して良質な医療を継続すること」です。

「医療法 第40条の2(医療法人の責務)」には以下のように書かれています。

【医療法人は、自主的にその運営基盤の強化を図るとともに、その提供する医療の質の向上及びその運営の透明性の確保を図り、その地域における医療の重要な担い手としての役割を積極的に果たすよう努めなければならない。】

これを実現するためには運営基盤の一つである財務体質を良くする必要があるので、医療法人の税率は個人よりも低く設定されています。

医療法人にすると、いくら節税できるのか?

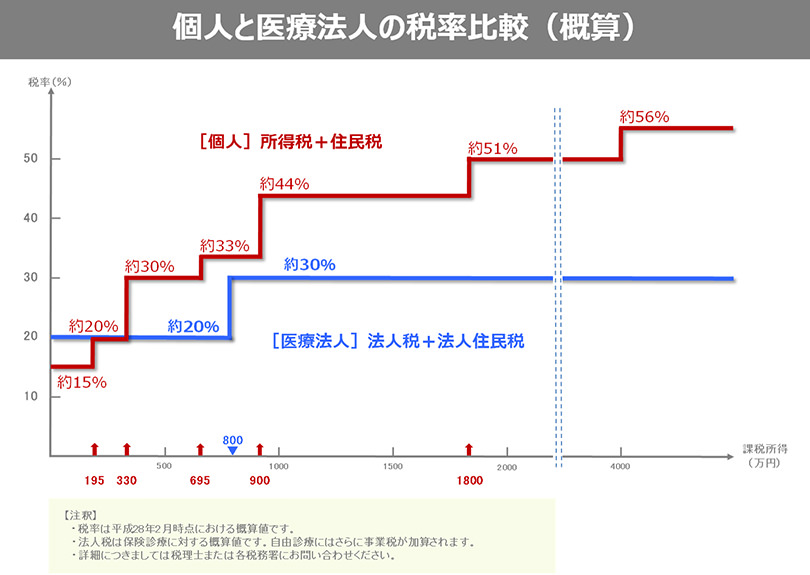

下の表を見てください。個人でクリニックを経営している場合、その税率は課税所得が上がるにつれてどんどん高くなっていきます。

個人の税率は課税所得が1,800万円を超えると約51%、4,000万円を超えると約56%と高くなり、多額の税金を納めなければなりません。このため、利益が出てもなかなかお金が手元に残らず、医業経営を圧迫することになります。

それと比較して、医療法人の税率は課税所得800万円までは約20%、それ以上は約30%で個人の税率と比べると低くなっています。(保険診療に対する概算の税率です。自由診療にはさらに事業税が課税されます。詳細は税理士さんや税務署にご確認ください。)

例えば個人の課税所得が5,000万円の場合に医療法人を設立して、医療法人に800万円の利益が出るようにした場合には、約288万円の税金が節約できる計算になります。

800万円×(個人の税率56%−法人の税率20%)=288万円

これにより医療法人にお金が残りやすくなり、よい医療を継続するための資金を蓄積しやすくなります。

なお、医療法人から理事に支払われた報酬には今まで通り個人の税率で課税されます。

となると、「税率の低い医療法人にできるだけ多くの利益を出した方が良いのではないか」と考える人がいるかもしれませんが、それは間違いです。医療法人に残ったお金は医療など医療法人で行う業務にのみ使えるもので、理事長個人の生活のために使うことはできません。

理事長がこれまで通り生活していくためには、医療法人から理事長報酬を受け取る必要があります。理事長報酬が高いと、税率も上がりますが、これは仕方がないことです。

理事長報酬はいくらが妥当なのか?

では、理事長報酬はいくらにすればよいのでしょうか。それは理事長の家計でいくらお金が必要になるのかが判断基準になります。

いくらお金が必要なのかは家庭の状況によって違います。子供が多く、学費が多くかかる家庭、住宅ローンが多額の家庭、生活費が多めの家庭、お金があまりかからない家庭、など様々です。

また、個人クリニックで借入をしたお金の中で、設備投資の部分以外のものは個人で返済する必要があります。これらのことを考えて理事長報酬がいくら必要なのかを決めましょう。

注意すべき点は、「理事長報酬額」と「実際に使えるお金」は異なるということです。理事長報酬には税金がかかりますし、社会保険料もかかります。それらを引いた金額が実際に使えるお金です。

例えば、理事長報酬が年間2,000万円の場合、所得税・住民税は約480万円、社会保険料は約190万円となり、手取り額は約1,330万円となります。この場合はおおよそ額面の約67%が手取りとなりますが、3,000万円の場合は約62%、4,000万円の場合は約59%、5,000万円の場合は約56%の手取り額になります。報酬が高額になるに従って手取りの割合が少なくなります。

*これは配偶者(所得なし)を有し、一般の扶養親族1人(38万円)として計算した概算です。詳細は個別の状況で計算をしてください。

理事長報酬が決まったら、それを支払った後に医療法人の利益がいくらになるのかを計算してみましょう。その利益が今後の医業経営を継続するのに十分以上のものであれば、理事長報酬をさらに上げることを検討することも可能です。

<理事長報酬を決めるステップ>

- 家計に必要な額を理事長報酬として決定

- 理事長報酬を支払った後の医療法人の利益を計算

- 2で計算した利益が医業経営を継続するために十分以上かどうかを判断

3が十分以上であれば、余剰分を理事長報酬に上乗せするか検討

*家族が理事の場合はその理事報酬も併せて理事長報酬額を決めることをお勧めします。

理事長報酬を決めるときに重要なことは、医業経営と個人の生活の両面から見て、両方がうまくいくようにバランスをとることです。そのためには、医業経営計画や個人のライフプランを考えることが欠かせないことはいうまでもありません。

※このコラムは、2016年2月現在の情報をもとに執筆しています。

この記事をシェアする

開業物件情報