ドクターのための医業経営力養成講座 第11回

医療機関の事業承継~自院の第三者承継を考える~

- 医業承継

2016.09.05

「医療機関の事業承継」についての2回目は、第三者承継について解説します。

第三者承継とは?

第三者承継とは、身内に後継者がいないため身内以外の第三者に医院を売却して、事業を継続させる選択です。

中小企業白書によれば、2007年以降、内部昇格と外部招聘を合わせた「第三者承継」に「買収」(M&A)を加えた割合は、「親族内承継」を上回っているとのデータがあります。親の事業を継ぐのが当たり前だったのは、もはや昔の話であり、クリニックも例外ではありません。医師後継者が不在であったり、後継者がいる場合でも医師確保や経営不振などで事業継続が難しいために、経営的に体力のある他の医療法人の傘下に入るようなケースがあります。

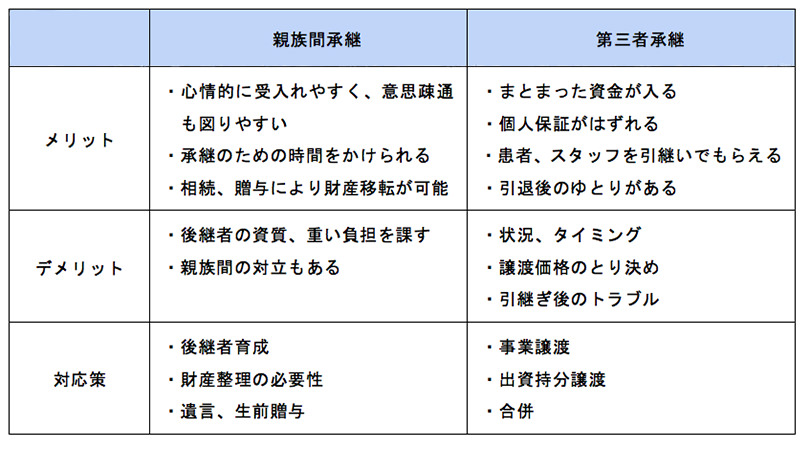

さて、医療機関の親族間承継と第三者承継との違いについては、以下のようにまとめることができます。

第三者承継(M&A)を想定する場合、医療機関に多くの患者が来ており、事業が好調な状況でないと、良い条件での売却は難しくなります。その意味で、後継者がいない場合には、なるべく早い段階で準備することが必要です。

第三者承継(M&A)の流れと譲渡価格

医療法人のM&Aの場合、実際の流れは、売り手の医療法人の理事長をはじめとする社員全員が退社、理事を退任し、買い手となって新たに入社する社員・理事の就任を行います。その際、役員を変更するための変更届、新たに就任する理事の就任承諾書、履歴書を添付し、遅滞なく都道府県知事(または厚生労働大臣)に提出する必要があります。その際に売り手の医療法人社員から買い手の社員となる者に、その医療法人の事業価値に相当する出資持分の譲渡が行われます。

出資持分を譲渡した理事長等は、次の算式に従って譲渡所得を申告することになります。(譲渡益課税20.315%(所得税15.315%、住民税5%))

譲渡所得 = 譲渡価格 − (取得費 + 譲渡に要した費用)

一方、買収側では、出資持分の買取り価格のみならず、売り手の医療法人の理事長退職金(創業者の場合はとくに高額になる場合あり)を支払うために資金調達をする必要が出てきます。

なお、譲渡価格ですが、金銭に関わる話を得意とされるドクターは少なく、ついつい感情的なやりとりになったり、現実とかけ離れた相場観となってしまい、価格交渉がまとまらなくなることがあります。また時折、営業権(のれん)を評価に加算して、少しでも高い価格で交渉にのぞまれようとする相談がありますが、一般的に医療機関での営業権は、「その医療法人が長年築いてきた信用」という抽象的な概念で、実際にはその医療機関での「手術実績」や「医療技術」などを客観的に評価するものと考えられます。もしそれが前経営者の医師による俗人的な手腕であった場合は、医療法人に営業権を認識することにはならない(=営業権は認められない)という解釈になります。

実際にM&Aを進めるにあたっては、理事長先生が自ら買い手先を見つけることは困難ですので、専門のアドバイザーをつけることが一般的です。また、原則非営利である医療法人の企業価値(譲渡価格)をどう決めるかについては、医師同士で直接交渉することもおよそ現実的ではありません。法律や会計の専門家を介した客観的な調査=デューデリジェンスが必要とされます。

医療法人の合併について

医療法人合併の事例はまだ少ないですが、医療機関の過当競争やスタッフの人材不足といった過酷な経営環境のなかで、規模の拡大によるスケールメリットの視点から、今後の増加が予想されます。

医療法人が合併する場合、合併する側、される側のいずれもが持ち分のある経過措置型である場合、出資持分は消滅せず、持分の定めのある医療法人として存続できます。しかし、合併によって新たに医療法人を設立する場合は、持分の定めがないものとなるので留意が必要です。

※このコラムは、2016年8月現在の情報をもとに執筆しています。

この記事をシェアする