FP佐久間のみらいマネー研究所 第11回

相続に関わる保険の活用方法

- 財務・経理・会計

2019.01.15

今回は相続に関わる保険の活用方法について考えてみます。

平成27年に相続税法が改正され、基礎控除や最高税率の見直しが行われました。

※相続税及び贈与税の税制改正のあらまし(平成27年1月1日施行)

https://www.nta.go.jp/publication/pamph/sozoku/aramashi/pdf/02.pdf

基礎控除の額が引き下げられたことにより、今まで相続税とは無縁だった方々も、相続税を考慮しなくてはならない時代がやってきました。また今年は民法も改正され、相続を取り巻く環境は大きく変わってきています。

※民法及び家事事件手続法の一部を改正する法律等の概要について

http://www.moj.go.jp/MINJI/minji07_00236.html

このような状況もあるためか、ドクターから相続に関するご相談がとても増えています。ご勤務の先生、ご開業の先生など、置かれている状況によりご相談内容は多岐にわたりますが、相続のご相談の種類を大きく分けると、

1. 相続税の問題

2. 相続財産の分割の問題

の2つにまとめることができます。

生命保険金は契約形態により相続財産に合算

1. 相続税の問題

相続税の問題は、さらに「相続税額の問題」と「相続税の納税資金の問題」に分かれます。順に見ていきましょう。

➀相続税額の問題

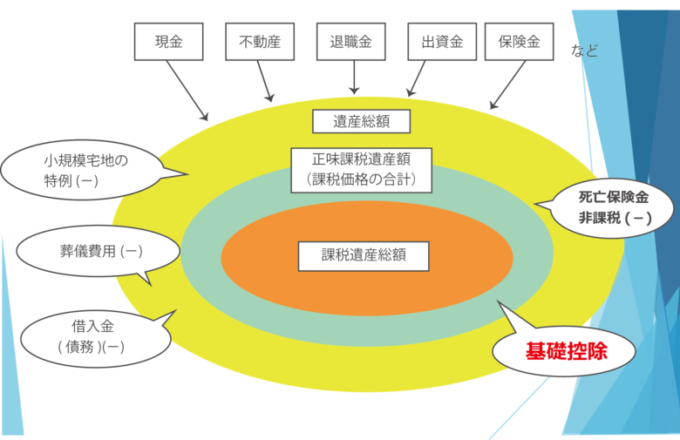

税額の計算方法についての詳細は省略しますが、日本の相続税は、まず被相続人の財産をすべて合算(課税価格の合計額)した金額から、基礎控除を差し引きます(課税遺産総額)。その金額を法定相続分で按分して相続税額を算出し、実際に相続した財産の割合で按分して相続人が納税する仕組みになっています。

相続財産を合算する際には、不動産・医療法人の持分・有価証券などの財産それぞれを、相続税法により評価を行います。保険金や退職金は非課税枠がありますし、不動産は自己の居住・賃貸・事業用地などの状況により大きく評価が変わります。相続財産の評価について、漠然と不安を抱えているドクターからのご相談が多いのですが、まずはご自身の相続財産を把握した上で、必要な対策を考えていただきたいものです。

➁相続税の納税資金の問題

相続税の納税資金は、相続財産を評価した際に概略の納税額を試算できます。そのため、納税に問題が起きることが想定される場合は、生命保険の活用などを考えていくことになります。本コラムの第6回で記した通り、生命保険金も契約形態によっては相続財産に合算されますので、財産の額などにより契約形態の考慮が必要です。

相続財産の分割は「医業に関わる資産」が問題となる

2. 相続財産の分割の問題

続いて、相続財産の分割の問題についてです。国税庁の統計によると、平成28年度における相続税納税者の相続財産のうち、現金預金などの構成比は31.2%となっており、このことも相続財産の分割を行う際に大きな問題が起きる一因とされています。

※平成28年分の相続税の申告状況について

https://www.nta.go.jp/information/release/kokuzeicho/2017/sozoku_shinkoku/index.htm

裁判所の統計を見ると、家庭裁判所に持ち込まれた遺産分割事件数が平成12年度には8,889件でしたが、平成29年度には12,166件まで増加しています。さまざまなメディアやセミナーで相続分割の問題が取り上げられているにもかかわらず、相続財産の分割の問題は増え続けているのです。

ドクターの相続財産の分割は一般の相続と大きく変わることはありませんが、先生方のなかには独特の問題をお持ちの方もおられます。診療所や病院医経営をされている先生方の場合、相続財産の分割の際に「医業に関わる資産」が大きな問題になることが多いのです。

診療所や病院を経営されている先生方の相続財産を評価すると、相続財産の構成のうち「医業に関わる資産」の構成率がとても高い場合があります。「医業に関わる資産」は医療法人の持分や、診療所・病院の建物や土地、医療機器など多岐にわたり、必然的に大きくなる傾向にあります。

相続で分割の問題が起きたとしても、不動産や有価証券であれば売却して分割することも可能です。しかし、「医業に関わる資産」は簡単に売却ができず、相続しようとする場合は特定の場合を除いて、相続人に医師免許が必須となります。また、複数の相続人が相続することになると経営に関わる問題も出ますので、一般的には「医師である相続人のうちの一名」が相続することになります。

相続のトラブルを避けるためには

「医業に関わる資産」の構成比が高く、高額な財産を一人で相続するとなると、他の相続人との不公平が生じることも考えられるでしょう。このようなケースにおいては、不公平を解消するために、相続する財産の額が低い相続人を受取人にした生命保険に加入する先生方もおられます。しかし、ここで加入する生命保険の契約形態によっては、相続財産の分割をさらに難しいものにしてしまう可能性がありますので注意が必要です。

相続税の計算上、生命保険は相続財産の額に合算されますが、その権利は「受取人固有の財産」ですので、相続で取得したことにはなりません。つまりは、表面的な金額だけを見ると不公平が解消されているように見えても、保険金は相続とは無関係に取得したことになります。したがって、相続の権利(例えば遺留分)などの請求権は変わらないのです。相続人との関係にもよりますが、無用のトラブルを起こす引き金にもなりかねません。では、このような事態を避けるためには、どのようにすればよいのでしょうか。

この記事をシェアする