FP佐久間のみらいマネー研究所 第5回

その資金は税引き前ですか? 税引き後ですか?

- 集患・マーケティング

2017.11.09

前回まで、個人で加入する生命保険の目的やメンテナンスについてお伝えしてきました。

今回は個人で保険に加入する上で留意しておくべき項目のうち、税金に関わる点について考えてみます。

「生命保険の加入と税金が何の関係があるの?」と言われる方も多いかもしれませんが、生命保険の死亡保険金を受け取ると、多くの場合、税金が課税されます。また、個人で加入する保険の保険料は所得控除となる範囲が限られていますので、所得税や住民税を支払った上で支出をしていることになります。

納税は国民の義務です。適正に支払うことは当然ですが、少しの工夫や事前の準備で支払額を節約できるとすれば、興味をお持ちになる先生方も多いのではないでしょうか。

所得税・住民税と保険の関連性

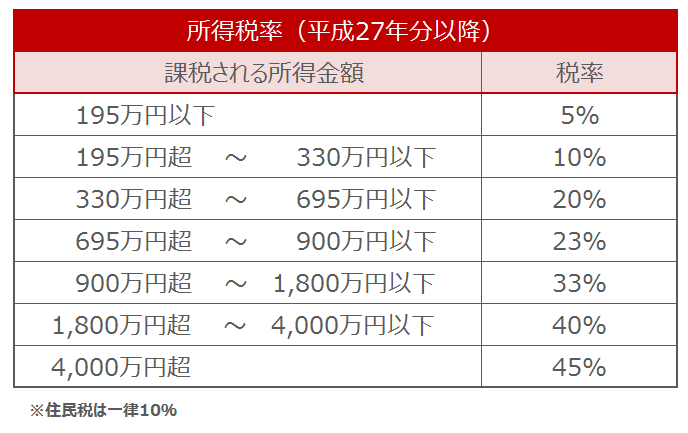

今回は所得税や住民税について考えてみます。現在の税制の動向は、所得税や相続税など個人への課税は強化、法人税などは緩和の方向です。なかでも所得税は平成27年から課税所得が4,000万円を超える部分が増税され、所得税率は45%になりました。課税所得1,800万円を超える部分は所得税率が40%で、住民税と合わせると50%になります(下表参照)。

また、ご勤務の先生や医療法人の理事といった給与所得の先生方の場合は、給与所得控除額の上限が定められています。実質増税となり、今年の税制調査会の税制検討を見ても、高額所得者への課税強化はより進んで行くと思われます。

生命保険料は少額の所得控除は受けられますが、基本的には所得税・住民税の課税を受けた「税引き後の資金」で支払うことになります。もちろん必要な生命保険に加入するのであれば、「税引き後の支出である」ことを気にして加入しないということはあり得ません。

ただ、これが生命保険でなくても実現できる目的だったとしたらいかがでしょう。

資金効率に差が出る「確定拠出年金」とは

新聞紙面などで「確定拠出年金(iDeco、日本版401kなどとも呼ばれる)」という制度をご覧いただいたことはないでしょうか。実はこの制度は、掛け金が全額所得控除となります。生命保険とは異なり、税引き前のお金で積み立てすることができるのです。

また確定拠出年金は、ご自身が加入されている公的年金に連動する形で上限が決まっています。国民年金に加入されている先生方(個人クリニックを経営されているなど)の場合の上限は月額68,000円で年間合計額は816,000円、厚生年金に加入されている先生(ご勤務の先生や医療法人を経営されている先生)の場合は月額23,000円で、年間では276,000円が拠出できます。

確定拠出年金は所得控除の制度なので、いくつかの制限があります。老後資金という目線で考えると問題にはならないのですが、60歳までは解約ができません。そのため、60歳以降でないと年金や一時金を受け取ることができないこと、資金の運用方法をご自分で選択する必要があることなどの点に注意が必要です。

では実際に「生命保険で老後資金を積み立てる場合」と「確定拠出年金を使う場合」を例に挙げて簡単な比較をしてみましょう。

この記事をシェアする