ドクターのための医業経営力養成講座 第9回

MS法人の活用とその注意点とは

- 法人の活用

2016.07.05

MS法人(メディカルサービス法人)とは?

MS法人とは「メディカルサービス法人」の略称のことで、法律でとくに定められた法人ではありません。

医療法においては、営利法人で一般的に行われるような業務は規制されています。そこで、医療部門以外の事業については別法人化し、診療と経営を切り離すことで効率化を図ることを目的に、MS法人を設立します。

医療法人の場合、「剰余金の配当が禁止→利益が内部留保される→出資持分の評価が上がる→事業承継が困難になる」といった課題があります。そこで、MS法人の設立を通じて所得を分散させれば、節税対策としても有効な手段となりますし、医療と経営(所有)を分離しながら収益事業の業務拡大を行うことも可能になります。

MS法人が主に行えるのは以下の業務です。

- 病医院の不動産賃貸

- 医療品材料の仕入、在庫管理

- 医療用機器等の販売、リース

- 給食業務の受託

- レセプト請求、会計業務

- リネンサービス など

※その他の取引については、薬機法、医療法による規制に注意を払う必要があります。

MS法人運営上の注意点

MS法人運営の際には、「病医院とMS法人との取引が適正であるかどうか」に注意します。特に取引金額の算定根拠を明確にする、契約書を作成する、という2点を心掛けてください。

医療法の観点でいうと、たとえば医療法人がMS法人を介して実質的に利益配当をしたことになれば医療法に違反しますし、節税にウエイトを置きすぎるとMS法人への資金が過大となって、病医院の資金繰りを悪化させてしまいます。また、MS法人と医療法人の役員の兼務は、行政サイドとしては原則認めない姿勢です。(とくに、理事長がMS法人の代表を兼ねることは利益相反の観点から認められません。)しかし、「非営利性を損なわない」という範囲内では考慮されるべきといえます。いずれにしても医療法人の所得を抑えつつ、残余財産が過剰にならないよう、MS法人の活用を行っていくことが望ましいといえます。

MS法人の活用事例

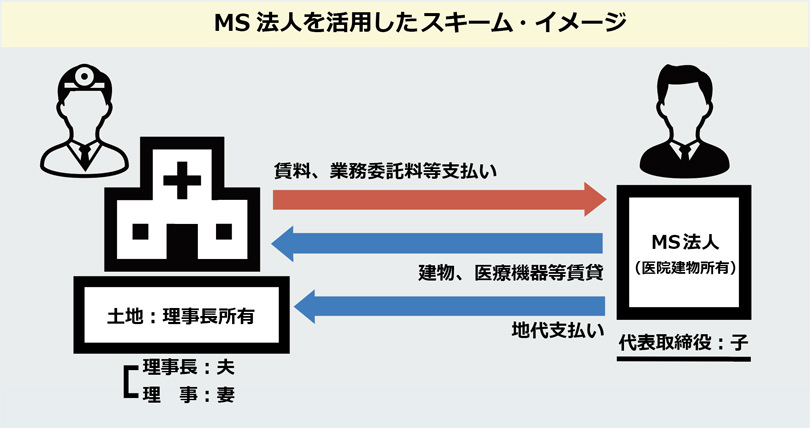

では実際にMS法人を活用した事例を見てみましょう。

下図のように、MS法人は建物設備を所有して医療法人(個人医院)に貸し出したり、事務業務の受託や、医療機器・備品のリース等を行ったりすることで、医療法人から一定の収入を受けることができます。

医療法人側から見ると、賃料や管理料、リース料などを支払うことによって利益が減り、所得を移転させることになります。医療法人では内部の親族の理事等に役員報酬を支払うことで理事長個人の所得を分散できることをお話ししましたが、MS法人では医業とその他業務に分けて事業自体の所得分散を行うことができます。

MS法人の出資者は、相続対策を考えればご子息が望ましいといえます。また、MS法人の代表者は医療法人の理事長と違い、医師資格を保持している必要はありません。ですから将来のことを考慮して、医師であるご子息を医療法人の後継者に、医師でないご子息をMS法人の代表者にする、といった形も考えられます。

とくに利益が高額になっている医療法人については、上記の取引によって医療法人の所得を合法的に分散させ、利益を抑え、出資評価を引き下げることが相続対策につながります。さらにMS法人に資金力があれば、換金が困難な自社株や出資買取りなどを機動的に行うことができ、納税資金対策にもなります。これは医療法人には認められていません。

以上のように、MS法人を立ち上げることによって、合理的に所得の移転をすることが可能です。一方で、医療機関では非課税とされる取引はMS法人では課税となりますので、事業税や消費税の負担が増える場合があります。また、医療法人とMS法人間の債権債務が、長い期間清算されていないと、「取引そのものが正常でない」と判断されるリスクも考えられますので、注意が必要です。

※このコラムは、2016年6月現在の情報をもとに執筆しています。

この記事をシェアする